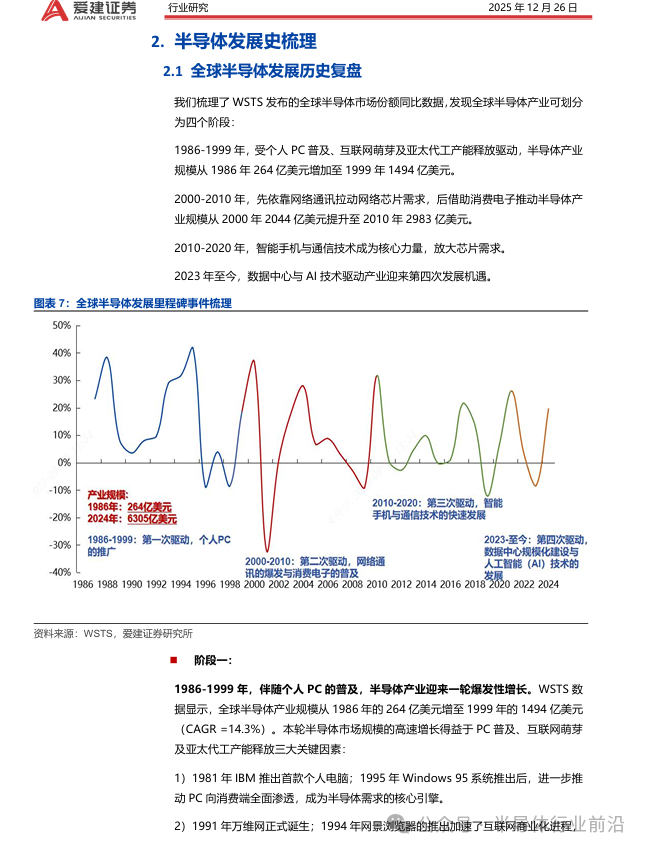

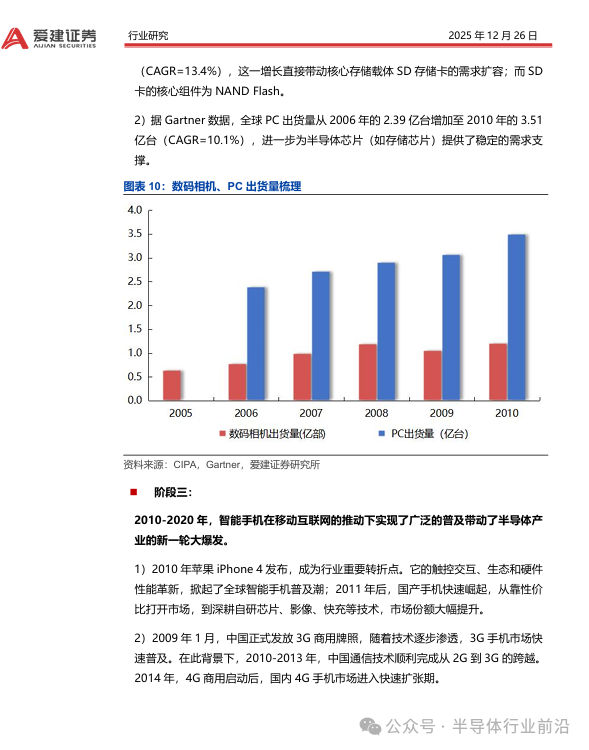

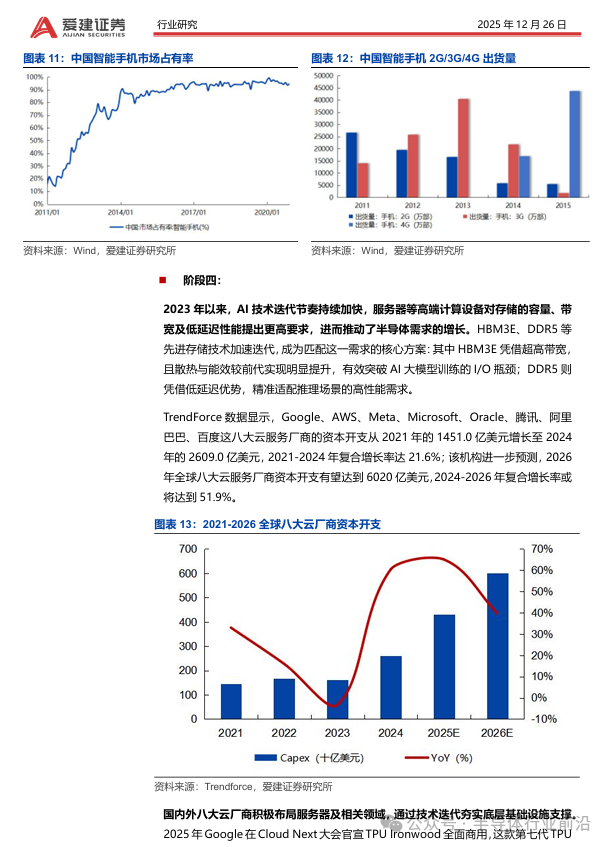

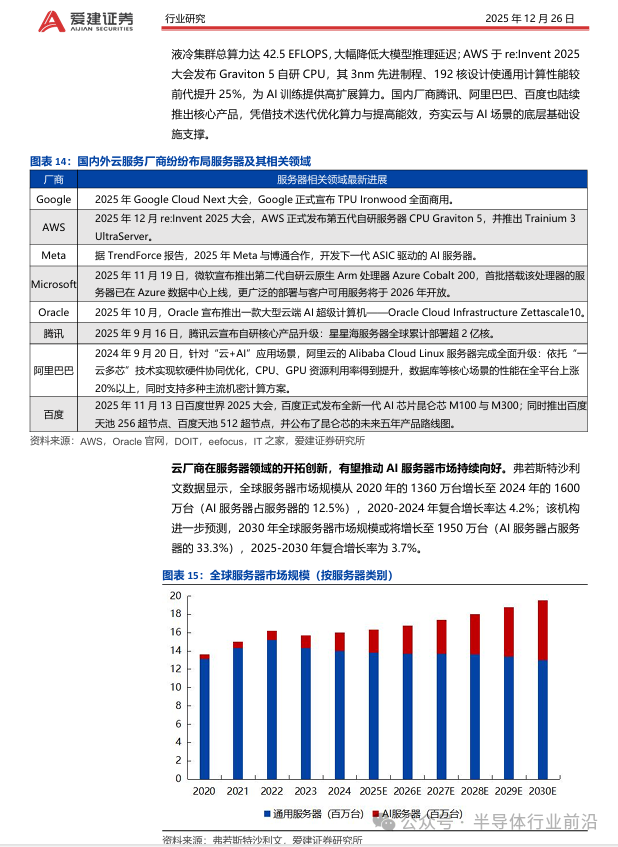

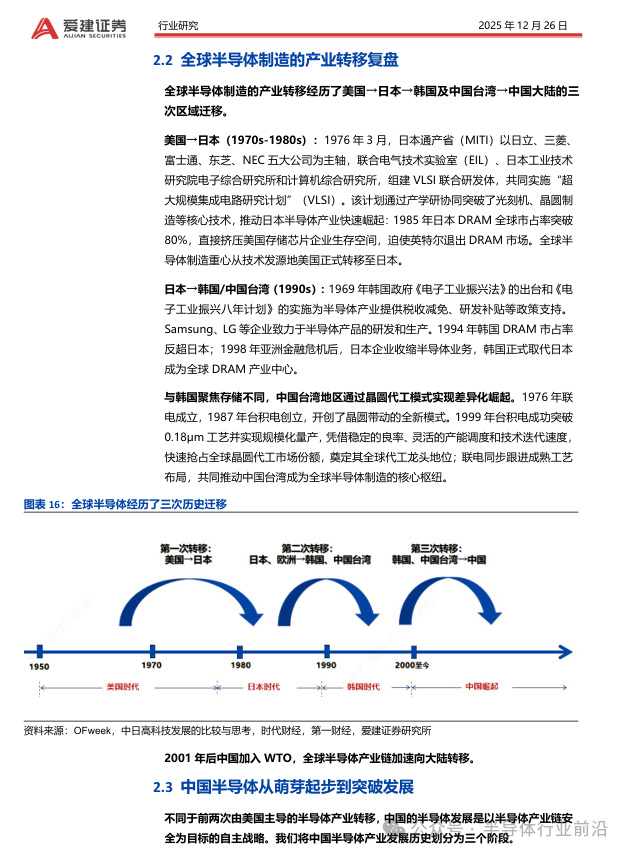

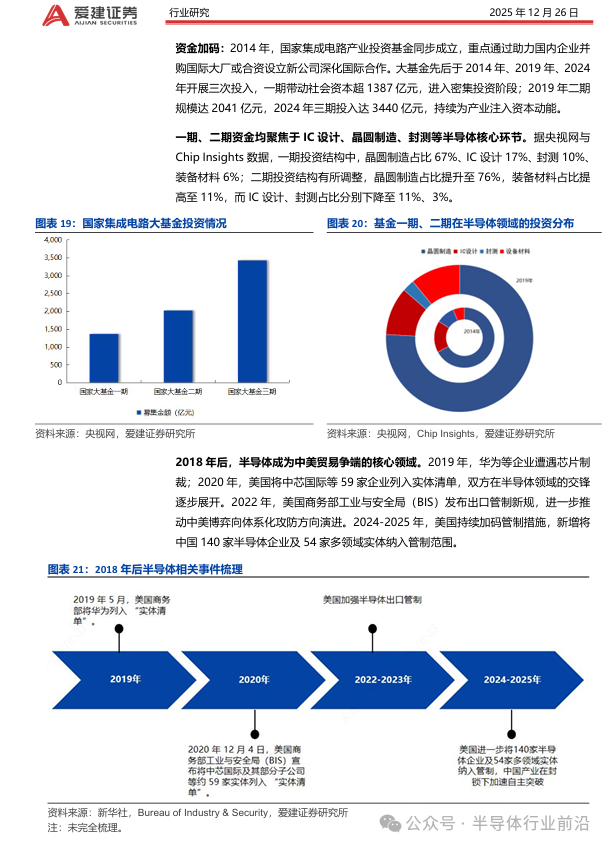

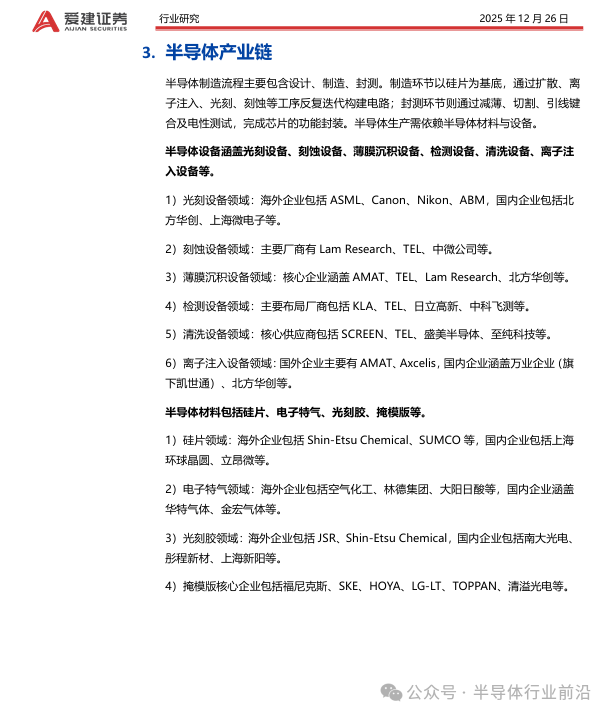

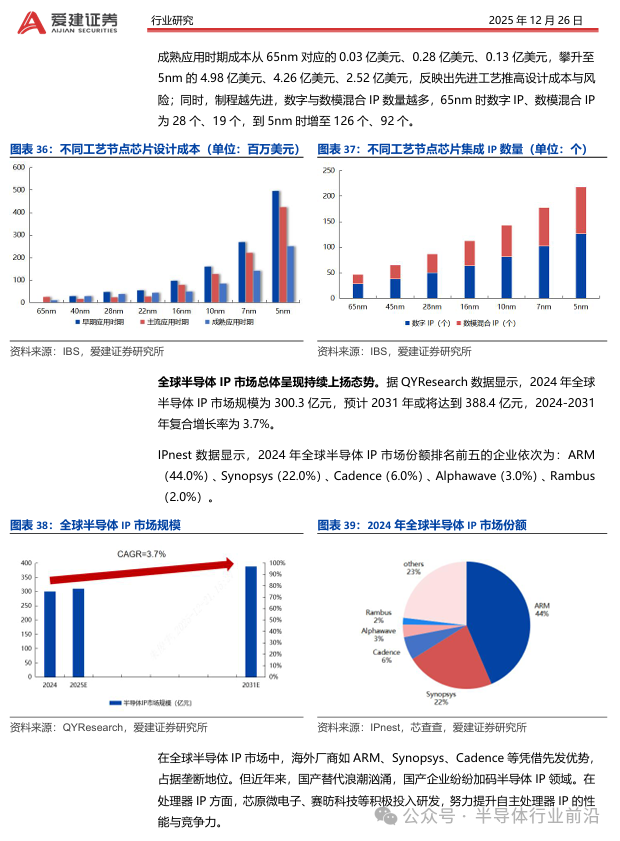

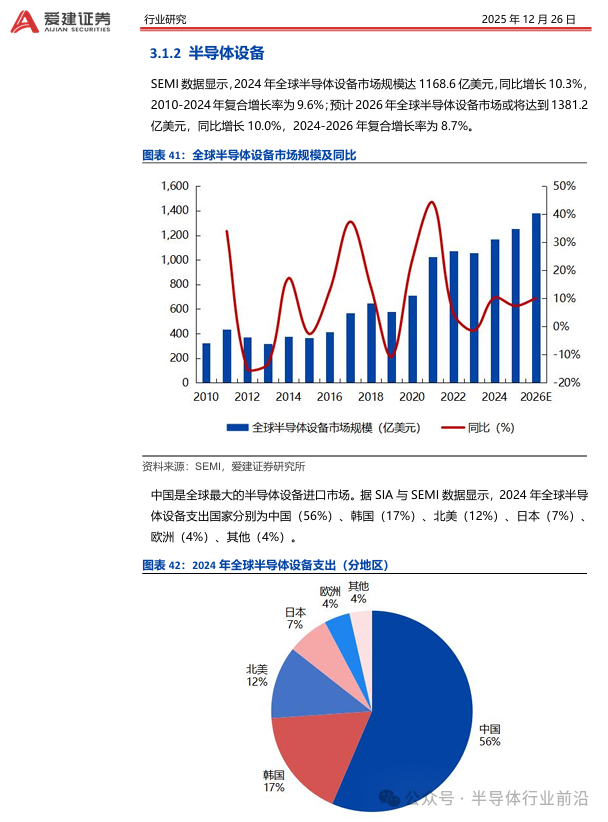

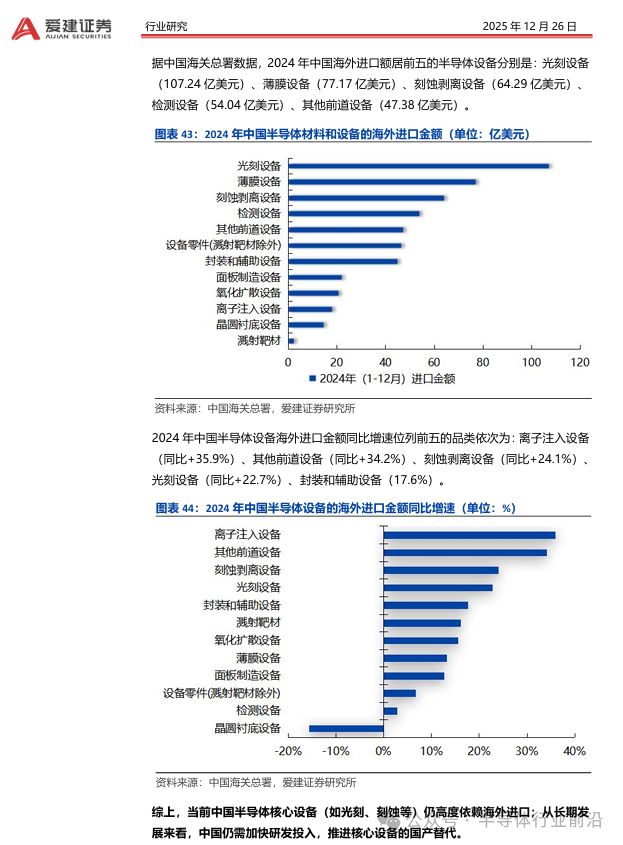

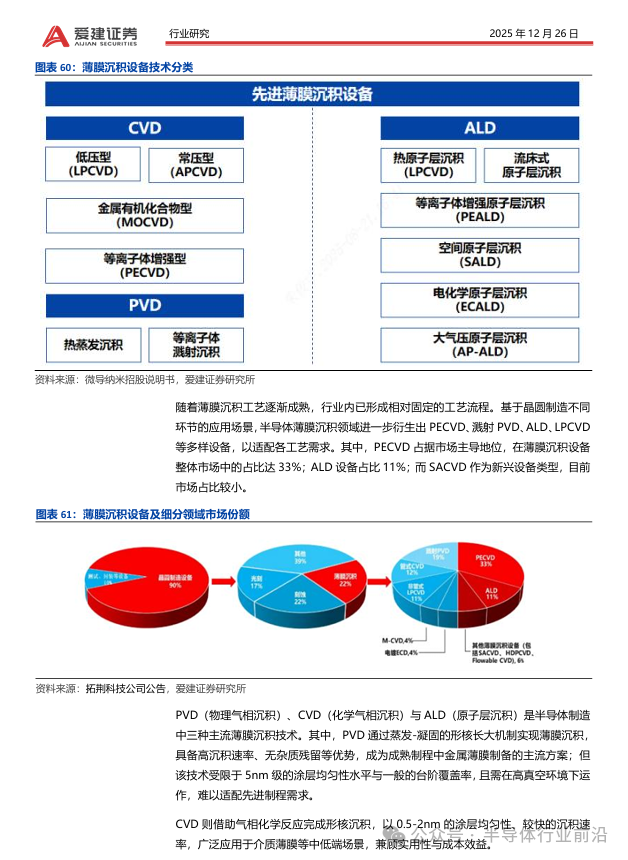

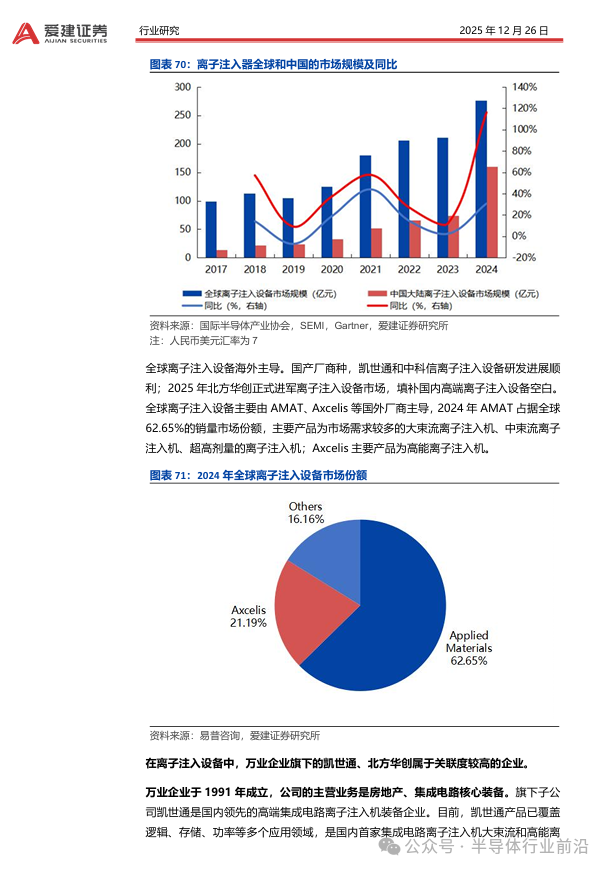

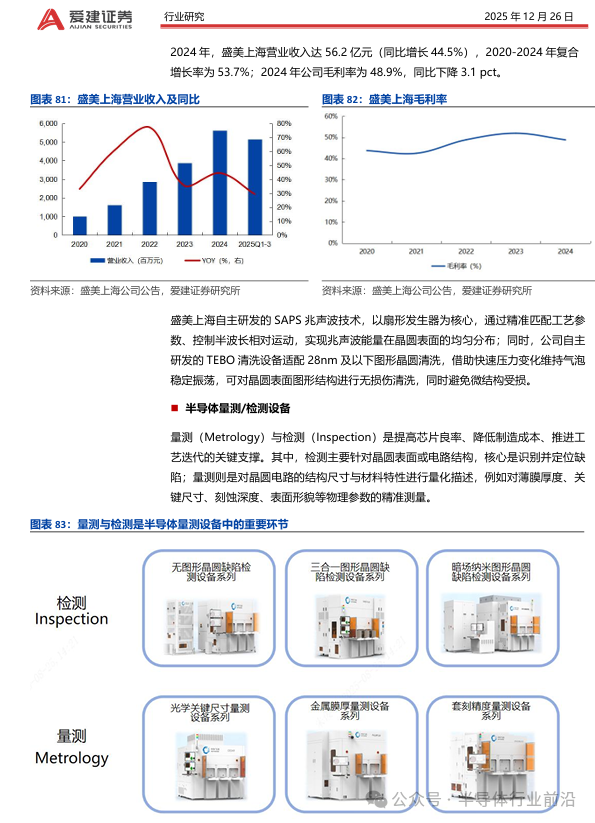

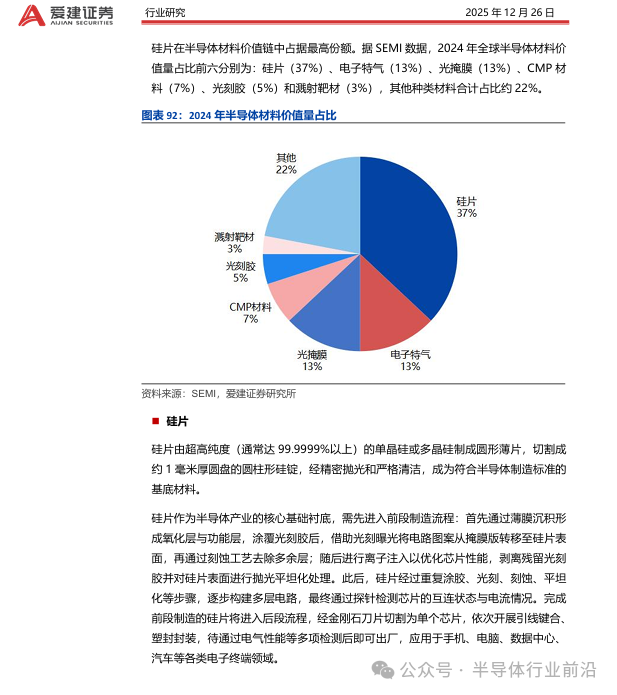

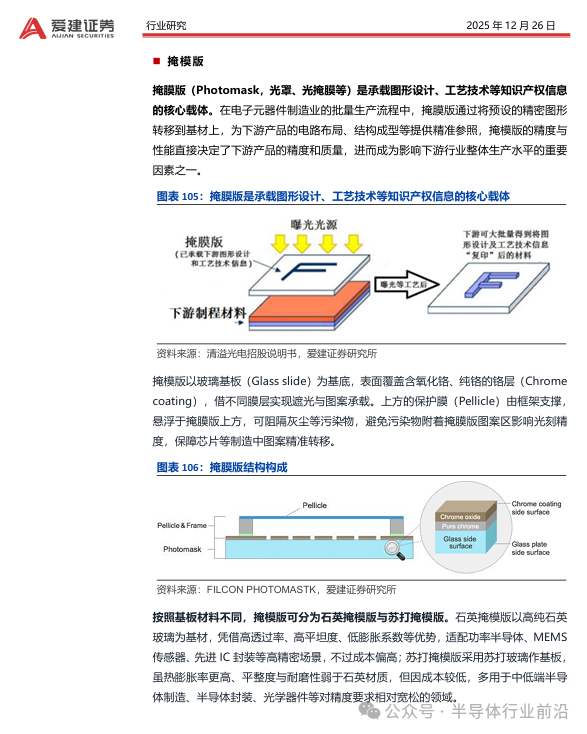

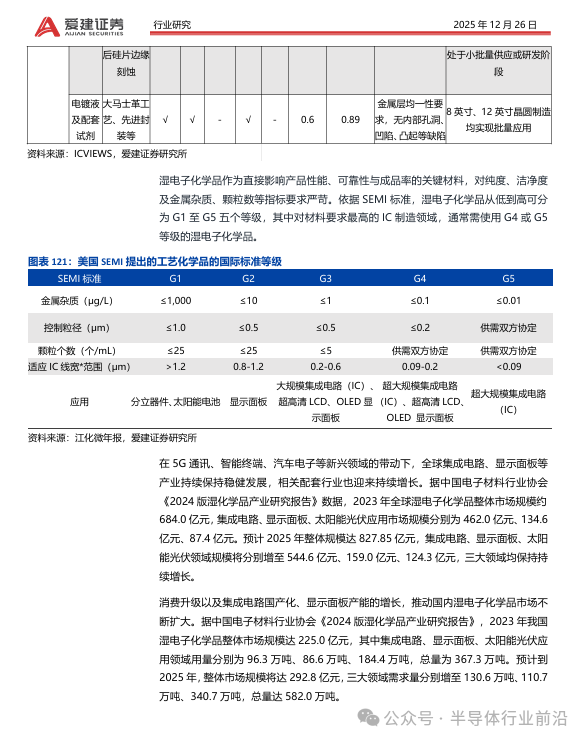

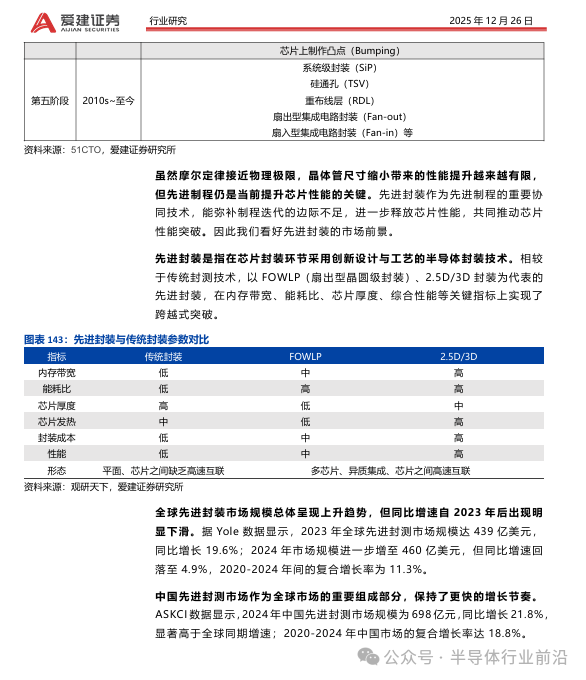

全球半导体发展复盘。全球半导体产业发展历经四大阶段,分别由PC普及与互联网萌芽 (1986-1999 年)、网络通讯与消费电子(2000-2010年)、智能手机与3G/4G/5G迭 代(2010-2020 年)、AI技术与数据中心(2023年至今)驱动增长。据TrendForce数 据,当前八大云厂商资本开支持续扩容,直接推动AI服务器需求提升。半导体产业已历经 三次区域转移,路径为美国→日本→韩国与中国台湾→中国大陆。中国半导体发展以自主战 略为核心:2003-2013年借加入WTO契机逐步萌芽,获得政策专项支持;2014年后中国 大基金三期项目的持续加码投入;2018年后成为中美贸易战核心领域,美国多次升级管制 措施。半导体产业链上中下游梳理。

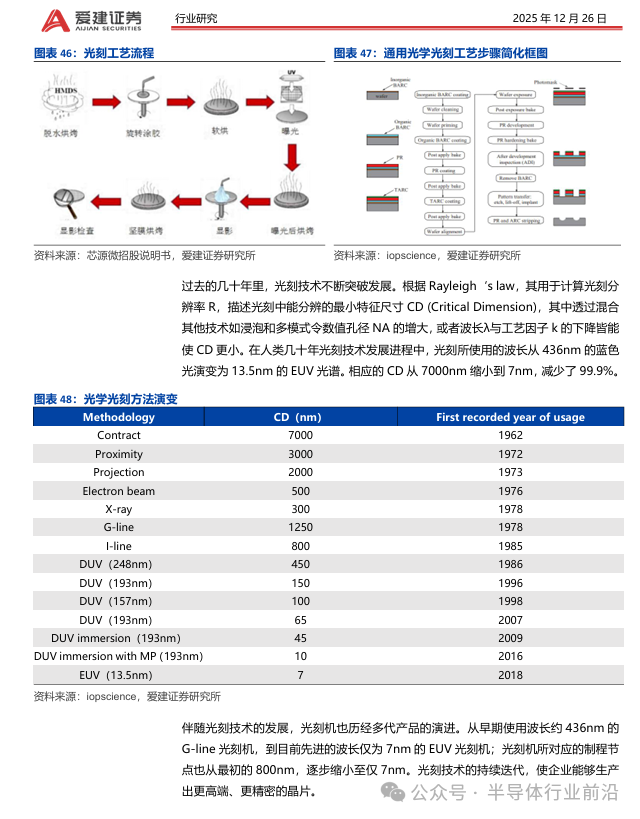

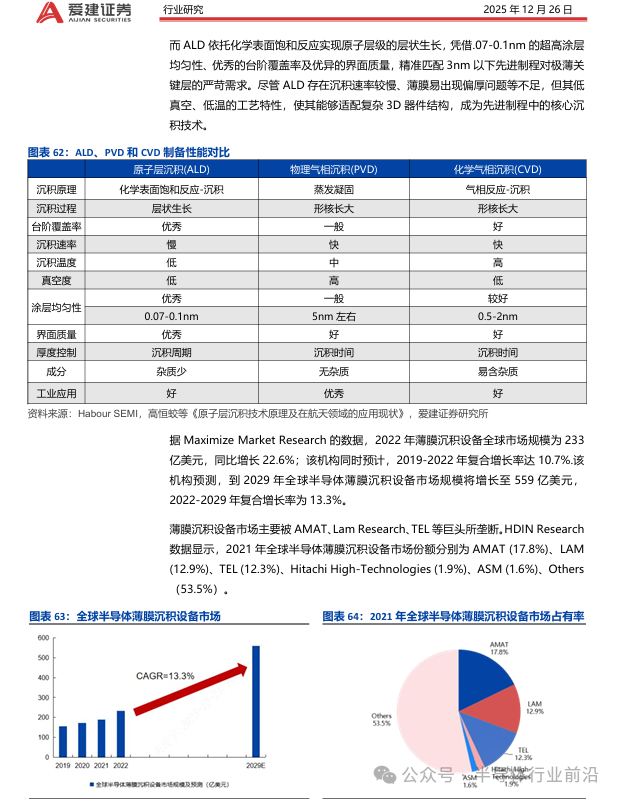

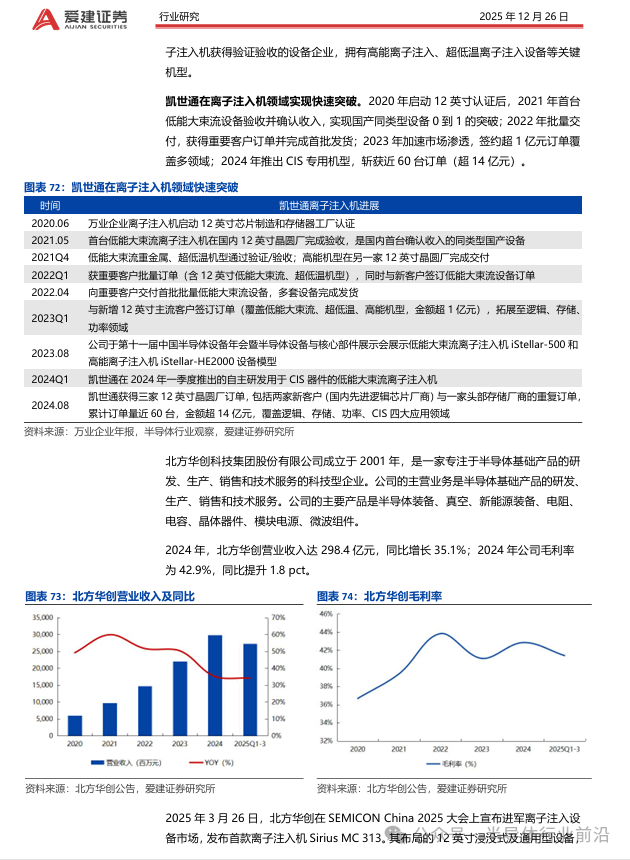

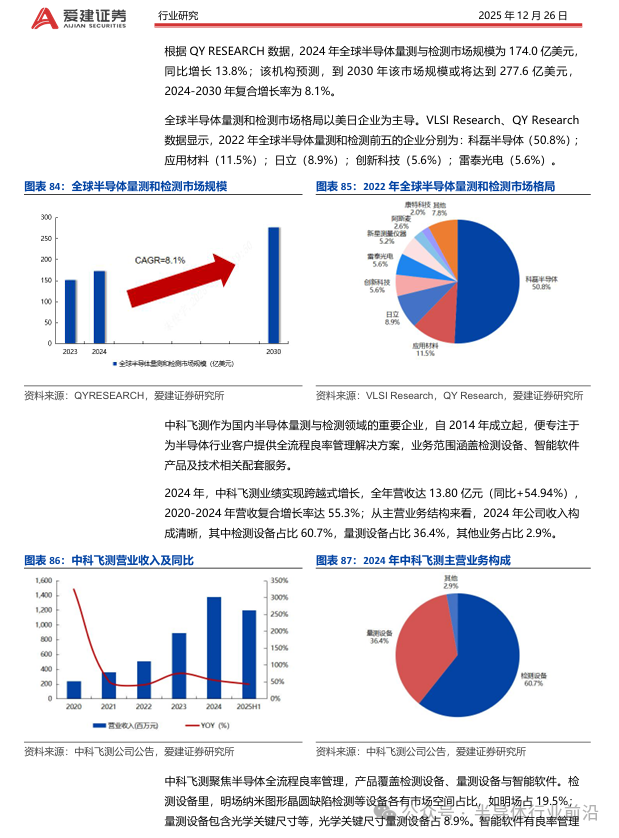

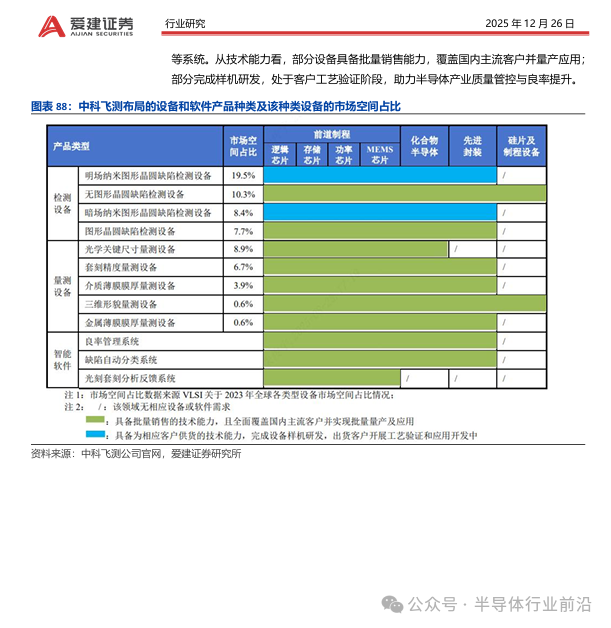

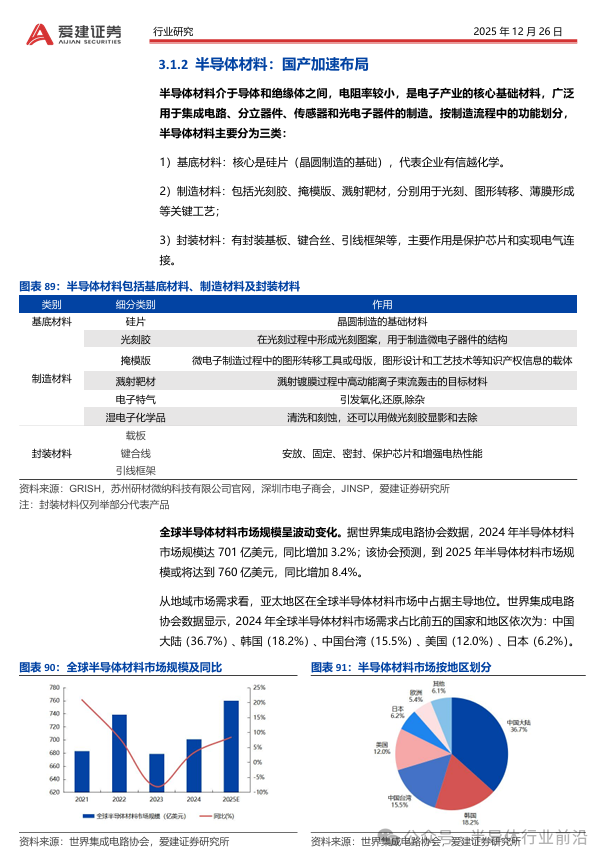

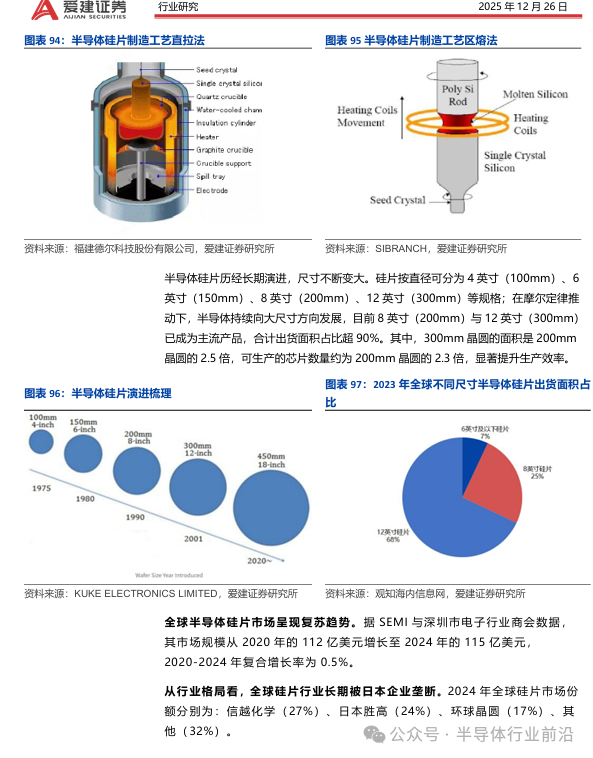

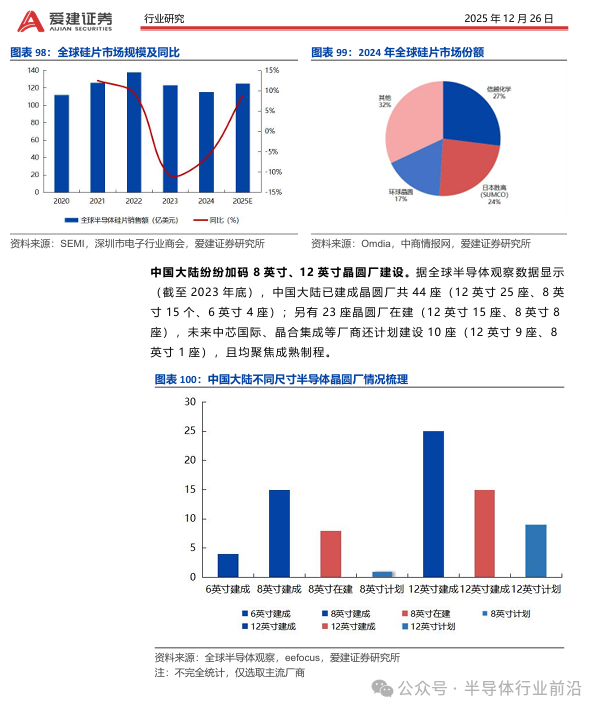

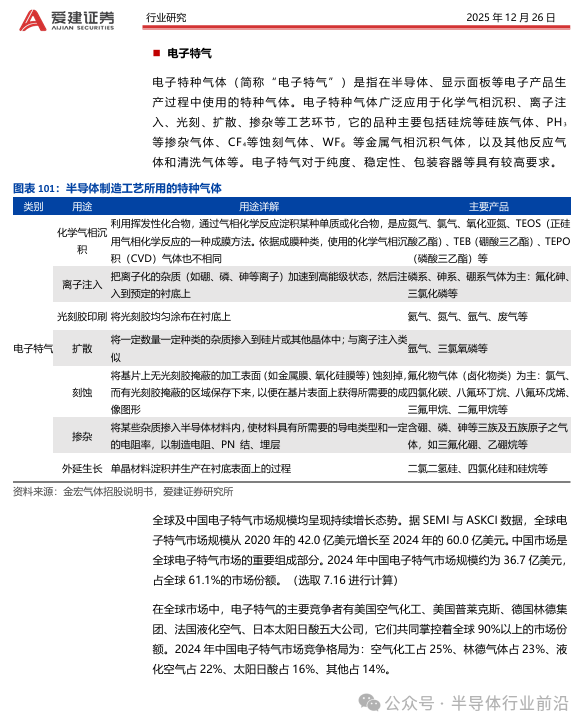

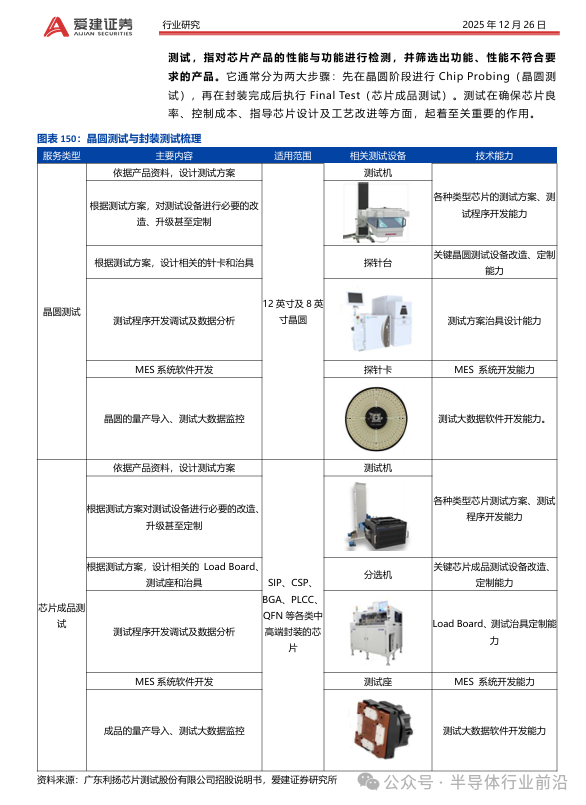

半导体产业链上游主要涵盖EDA/IP、半导体设备、半导体材 料三大关键环节。EDA/IP市场长期被Synopsys、Cadence、SiemensEDA等海外企业垄 断,华大九天等国内企业持续推进技术迭代与产品升级,已实现部分关键领域突破。半导体 设备涵盖光刻、刻蚀、薄膜沉积、检测、清洗等核心品类;其中EUV光刻机是7nm及以 下先进制程芯片制造的核心设备,目前全球仅ASML能实现量产,刻蚀、薄膜沉积等细分 领域则由LAMResearch、TEL、AMAT等海外龙头主导,行业集中度极高。国内企业中微 公司、北方华创、盛美上海、万业企业(凯世通)已在半导体细分设备领域实现技术突破, 并持续迭代,推动国产替代从成熟制程向先进制程进阶。半导体制造中游囊括半导体设计、 晶圆制造及封测三大核心环节。产业发展早期这三大环节多由单一企业垂直整合完成(IDM 模式);20世纪80年代后,随着芯片制程复杂度提升与建厂成本飙升,第三方晶圆代工 模式崛起,推动产业转向专业化分工,衍生出聚焦芯片设计与销售的企业(Fabless)及提供 制造服务的晶圆代工厂商(Foundry)。半导体下游封测涵盖封装(Packaging)和测试 (Testing)两大环节。据Yole、中国能源网与深圳半导体行业协会数据显示,2024年全 球封测市场规模为899亿美元,同比+4.9%。汽车电子、人工智能、数据中心等应用领域 的快速发展,不断推动全球封测市场持续增长,预计到2026年规模将达到961亿美元。

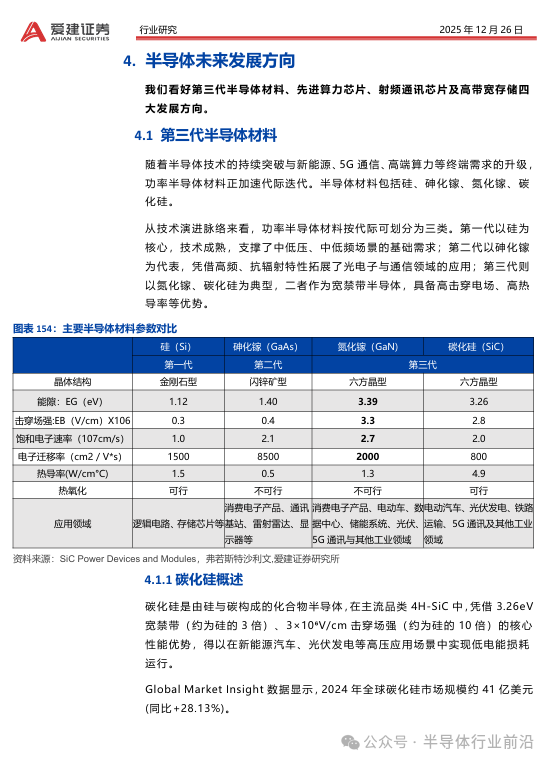

半导体产业未来四大发展方向。我们认为第三代半导体材料、算力芯片、射频通信芯片与高 宽带存储是半导体产业未来的核心发展方向。

1)第三代半导体材料加速迭代,碳化硅、氮 化镓凭借宽禁带等优势,适配新能源汽车、5G基站等高压高频场景。国内外厂商争相布局 8 英寸量产;

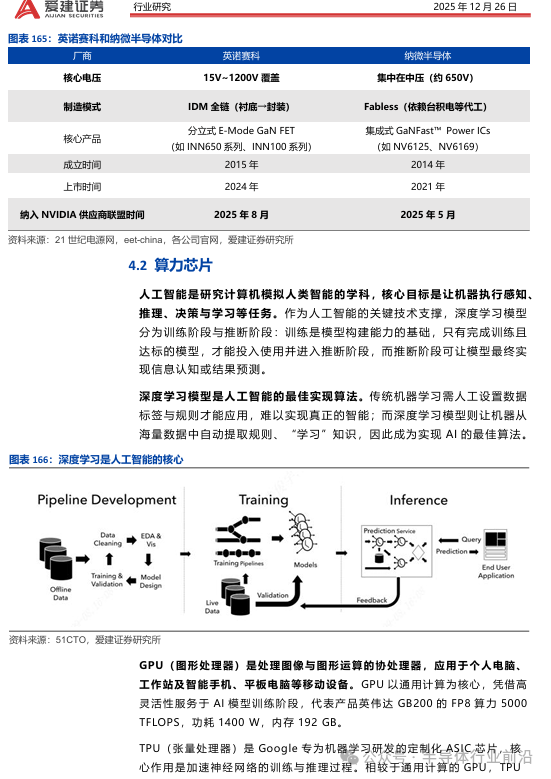

2)算力芯片GPU以高灵活性主导AI训练。ASIC因定制化高效优势在数据中 心、边缘计算中占比持续提升,海内外厂商密集推出高性能产品;

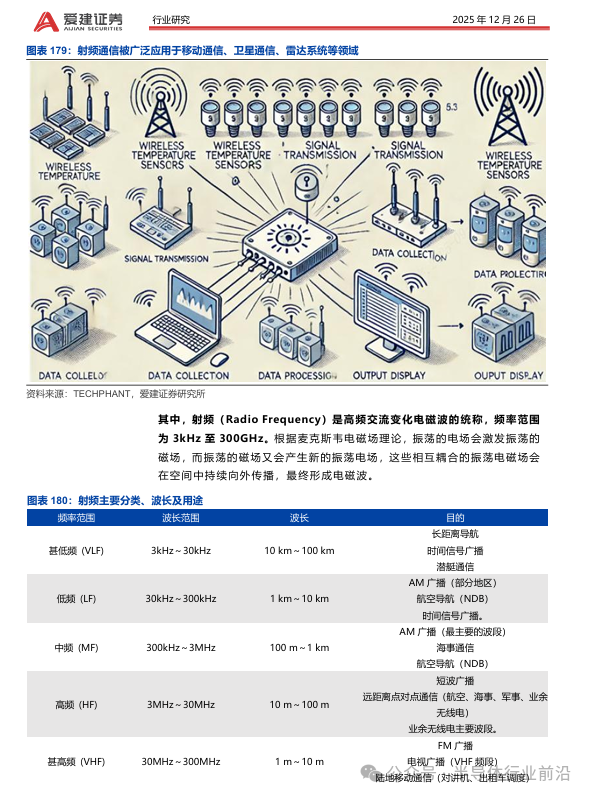

3)射频通信芯片依托射 频前端模组升级支撑多场景通信需求,国产厂商持续追赶国际龙头;

4)高带宽存储(HBM) 凭借高带宽、低延迟特性成为AI服务器标配,技术不断迭代。(公众号底部扫码添加客服领取PDF高清版,有关业务合作及半导体行业交流请添加客服咨询。)

部分图文来自:聚源数据,爱建证券研究所

以上部分资料转载AI网络平台,文章仅仅用于交流学习版权归原作者。如有侵权请告知立删。